보험 중도인출 뜻 및 신청 전 체크해할 사항을 정리해본다. 최근 보험 리모델링?을 생각하면서 종신보험 가입권유를 받아 공부를 하고 있다. 장점 중 하나가 중도인출이 가능하다고 하는데, 마냥 좋기만 한 것은 아닐 것 같아 알아본 내용을 정리해본다.

보험이라는게 알고자 하면 할 수록 어렵다. 아래 내용은 참고 정도로 하고 실제로 정확한 내용은 고객센터를 통해 확인해야 한다.

보험 중도인출 무엇일까?

보험 중도인출이라는 것은 해약환급금 중 일부를 인출할 수 있는 것을 말한다. 단기보험은 해당이 안되고 장기보험 중에서 중도인출이 가능한 보험에 가입한 경우 이용할 수 있다.

다시말하자면 보험료가 전부 소멸되는 보험이 아닌 일부라도 쌓여가는 보험, 대표적으로 저축보험, 종신보험, 변액보험, 연금보험 등, 가입한 경우 이용할 수 있는 제도이다.

현금이 급한 상황일 때 보험을 아예 해지하는 것보다 중도인출을 통해 일부 금액을 빼서 쓸 수 있다는 점이 장점으로 여겨진다. 중도인출을 하더라도 보험이 해지되는 것은 아니고 기존의 보장은 유지된다.

단 중간에 빼서 쓴 만큼 나중에 받을 보험금(연금, 사망보험금 등)은 줄어들게 된다. 그리고 남은 금액에 대해서만 이자가 붙기때문에 가입할 때 생각했던 만큼의 보험금보다 적은 금액을 받게 될거라는 점을 반드시 생각하고 득실을 따져봐야 한다.

보험 해약환급금 이해하기

보험은 원금보장을 해주지 않는 다고 생각하는 것이 좋다. 원금보장에 대해서 굉장히 중요하게 생각을 하는 경향이 있는데 원금 100%를 받기위해서는 꽤 오랜 시간동안 보험료를 납부해야만 한다.

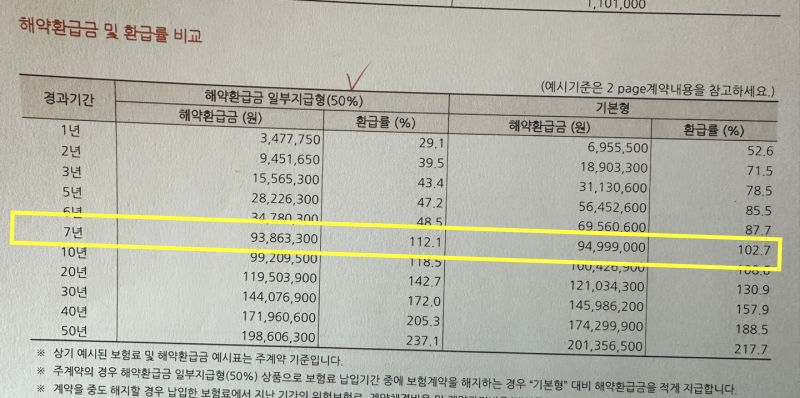

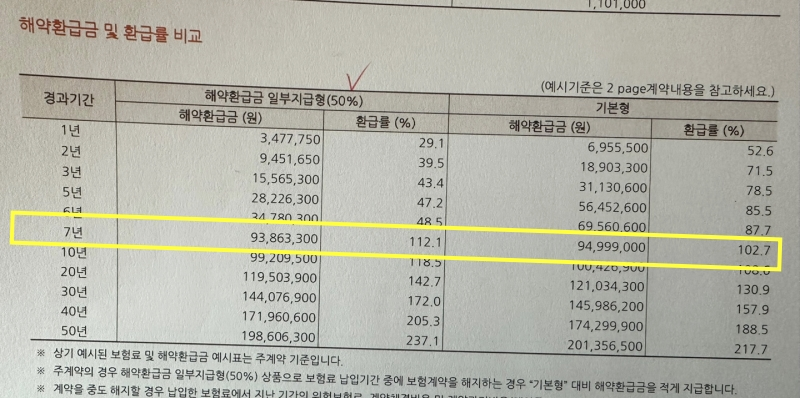

종신보험을 예로들면 보통 7년까지 빠짐없이 보험료를 납부해야만 해약할 때 원금 100%를 받을 수 있게 된다. 그 전에 해약하면 사업비라는 명목으로 여러 비용이 부과되어 환급률이 낮다.

- 사업비: 위험보험료, 계약체결비용, 계약관리비용 등.

- 해약환급금: 보험 중도 해지시 돌려받게 되는 금액. 납입한 보험료에서 계약체결, 유지관리 등에 소요되는 경비 및 경과된 기간의 위험 보장에 사용된 보험료를 참가하고 지급함.

내 보험의 해약환급금 및 환급률은 보험 약관을 찾아보면 확인할 수 있다. 예를들어 한 종신보험의 해약환급금 표를 참고해보자. 7년이 되어야 환급률이 100%를 넘는다.

중도인출을 하려면 해당 시점의 해약환급금 금액을 조회하고 그 금액의 일부를 인출할 수 있다. 일반적으로 해약환급금의 80%까지 중도인출이 가능하다고 한다.

중도인출은 딱 한번만 되는 것은 아니고 분기에 한번씩 또는 1년에 4번 등 회사마다 가능한 횟수가 정해져있다.

보험 중도인출 할 때 꼭 체크할 사항

- 중도인출 가능 금액 체크: 보통 현재 시점에서 해지환급금의 최대 80%정도까지 가능.

- 중도인출 후 보장 내용 달라지는 지 확인하기

- 중도인출 후 추가납입 가능한지 확인: 다시 채워넣을 수 있는지 확인. 단 추가납입금액이 100% 인정되지 않고 일정 비율 수수료가 있음. 수수료 체크할 것.